Vous envisagez d’acheter une maison ou un appartement avec votre partenaire, mais vous n’êtes pas mariés. Faut-il dans ce cas officialiser votre union par un Pacte Civil de Solidarité (PACS) avant ce grand projet immobilier d’acquisition d’un bien ? Ou bien rester en concubinage ? Notre agence immobilière à Marseille a passé en revue tous les avantages et inconvénients du PACS pour vous aider à prendre une décision éclairée lors de votre prochain achat immobilier. Suivez le guide !

Qu’est-ce que le PACS ?

Le Pacte Civil de Solidarité (PACS) est un contrat conclu entre deux personnes majeures, de sexe différent ou de même sexe, pour organiser leur vie commune. Il a été instauré par la loi du 15 novembre 1999, sous le gouvernement de Lionel Jospin, pour offrir un cadre légal aux couples ne souhaitant pas se marier.

Concrètement, le PACS permet de régler de nombreux aspects du quotidien des partenaires et de leur logement. Il offre une sécurité juridique accrue en cas de séparation ou de décès par rapport à un simple concubinage.

Les partenaires s’engagent à :

- Une aide matérielle réciproque (contribution aux charges du ménage par exemple)

- Une solidarité des dettes contractées pour les besoins de la vie courante (courses, loyer, etc.)

- Des droits sociaux comparables aux couples mariés (en matière de retraite par exemple)

Le PACS se conclut par une déclaration commune au tribunal d’instance ou devant notaire. Les partenaires doivent rédiger une convention pour organiser les modalités de leur vie commune.

Comment fonctionne le PACS en matière immobilière ?

Lors d’un achat immobilier commun, les partenaires liés par un PACS doivent choisir entre deux régimes pour déterminer la propriété du bien :

- L’indivision : le bien appartient aux deux partenaires à 50/50, quelle que soit leur contribution financière.

- La séparation de biens : chaque partenaire est propriétaire en fonction de son apport financier personnel au moment de l’achat.

Ce choix de régime, à indiquer dans la convention initiale de PACS, est déterminant en cas de séparation, pour le partage du bien immobilier.

Pourquoi se pacser avant d’acheter un bien immobilier ?

Au-delà de l’acte symbolique pour chaque conjoint, le PACS présente des avantages non négligeables par rapport au concubinage lors de l’acquisition d’un bien immobilier : avantages fiscaux, protection, meilleures conditions de crédit immobilier… Il en devient ainsi pour certains une démarche évidente et pragmatique.

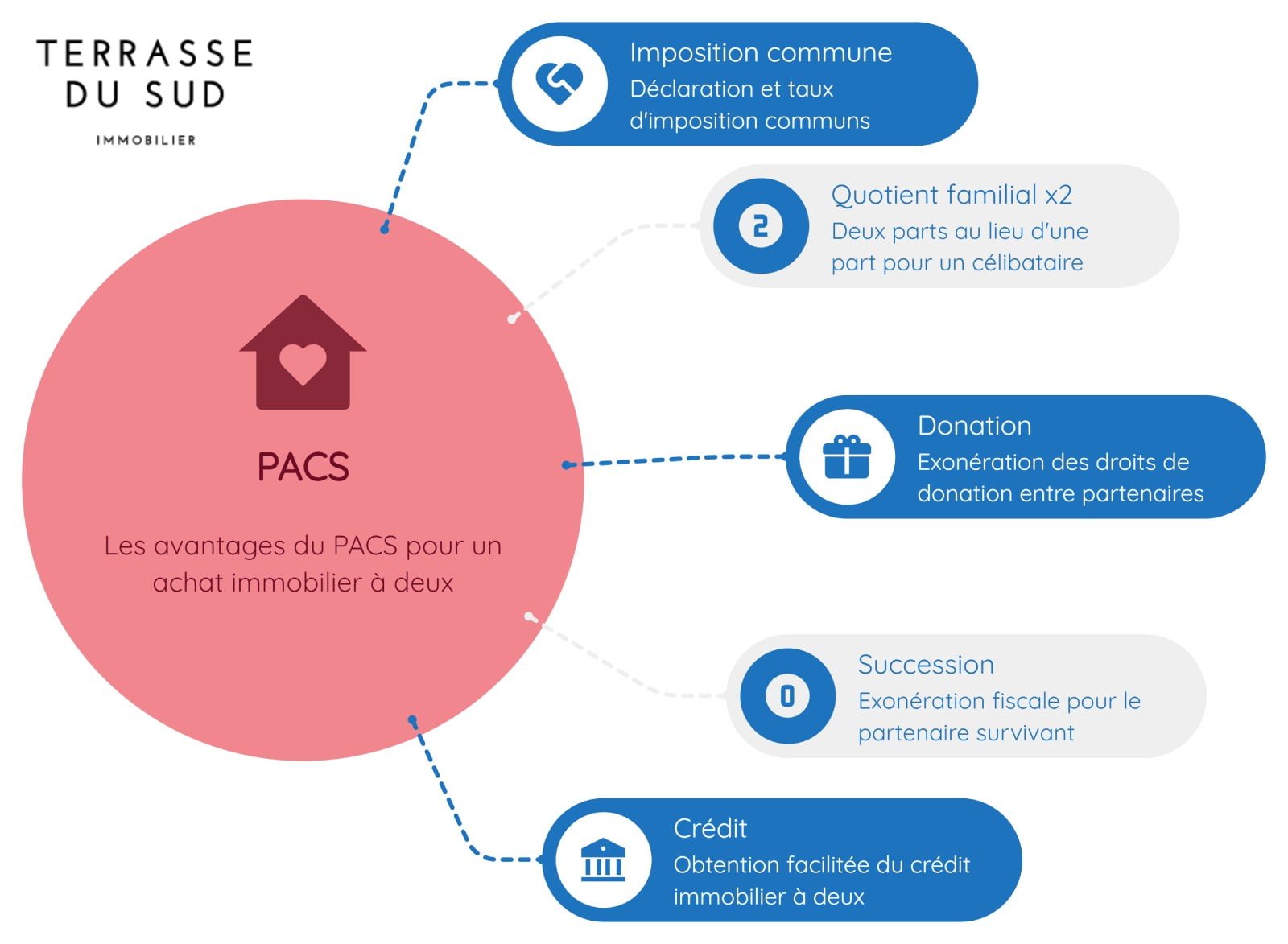

Les avantages fiscaux

Tout d’abord, les partenaires liés par un PACS bénéficient des mêmes avantages fiscaux que les couples mariés :

- Imposition commune sur les revenus des partenaires via la déclaration commune d’impôts sur le revenu. Cela permet par exemple de profiter des taux progressifs sur les revenus cumulés.

- Attribution de deux parts de quotient familial au lieu d’une pour un célibataire, ce qui réduit le montant de l’impôt via ce mécanisme de parts.

- Réductions d’impôts possibles en cas d’enfants à charge (rappel : une demi-part supplémentaire par enfant à charge).

- Exonération des droits de donation entre les partenaires pacsés pour certains biens comme la résidence principale commune. Ce n’est pas le cas en concubinage.

- En cas de décès, abattement des droits de succession pour le partenaire survivant. Là encore, cet abattement ne s’applique pas en union libre.

Ces avantages fiscaux non négligeables peuvent faciliter un projet immobilier d’achat de résidence principale, notamment l’obtention d’un crédit à des conditions avantageuses.

Plus de sécurité pour obtenir un crédit immobilier

Comme pour un CDI, l’engagement juridique qu’implique un PACS est également rassurant pour les banques au moment d’examiner un dossier de crédit immobilier. Les partenaires sont solidairement responsables du remboursement du prêt.

Les couples pacsés obtiennent ainsi plus facilement un financement à deux et à des conditions avantageuses par rapport aux concubins : meilleur taux d’intérêt, possibilité d’emprunter sur une durée plus longue, etc.

Une meilleure protection en cas de séparation ou de décès

Contrairement aux concubins, les partenaires liés par un PACS sont protégés juridiquement en cas de séparation ou de décès de leur partenaire.

En cas de séparation, la propriété du bien immobilier dépend du régime adopté lors du PACS :

- En indivision, le bien est partagé à 50/50 quels que soient les apports de chacun.

- En séparation de biens, le partage se fait au prorata des apports financiers de chaque partenaire.

En cas de décès, le conjoint pacsé survivant bénéficie d’un abattement fiscal avantageux sur la succession du défunt. Surtout, il peut rester dans le logement commun sous certaines conditions, par exemple :

- Rédiger des testaments réciproques pour se désigner héritier de son partenaire

- Mettre en place un démembrement de propriété

La loi ne permet pas de consentir une donation au dernier vivant à son partenaire de PACS. Sans testament, les héritiers légaux (enfants par exemple) seront en droit de revendiquer leur part du bien immobilier.

Inconvénients et précautions à prendre avant de pacser

Le PACS comporte aussi certains inconvénients ou points de vigilance à connaître avant de vous lancer dans un achat immobilier sous ce régime.

Les implications en cas de séparation

Même si le PACS offre plus de protection qu’un concubinage, il ne garantit pas les mêmes droits qu’un mariage en cas de divorce :

- Il n’y a pas de prestation compensatoire ni de pension alimentaire de droit. Tout dépend des clauses prévues dans la convention initiale de PACS.

- Il faut trouver un accord amiable sur la répartition des biens immobiliers, qui peut s’avérer complexe selon les situations et les régimes de propriété choisis.

- En indivision, le partage à 50/50 peut léser celui qui a le plus investi dans l’achat du bien lors de l’apport initial.

Moins de protection qu’un mariage en cas de décès

Même avec les aménagements possibles (testaments, donation, assurance-vie…), le PACS assure une protection limitée au partenaire survivant :

- Il ne produit pas les mêmes effets successoraux automatiques que le mariage.

- Les héritiers réservataires (enfants par exemple) peuvent contester la donation entre partenaires pacsés si elle lèse leurs intérêts.

Achat immobilier : PACS vs Mariage vs Concubinage

Chaque formule d’union présente des avantages et des inconvénients différents lors d’un achat immobilier. Le tableau comparatif ci-dessous récapitule les principaux points de comparaison :

| Critère | PACS | Mariage | Concubinage |

| Régime fiscal | Imposition commune | Imposition commune | Imposition séparée |

| Obtention crédit | Facilitée | Facilitée | Complexité du montage |

| Financement | Régime de l’indivision = 50/50 Séparation = au prorata | Régime de la communauté = 50/50 Séparation = au prorata | Toujours au prorata |

| Protection en cas de rupture | IntermédiairePas de prestation compensatoire | FortePrestation compensatoire | FaibleRien n’est prévu |

| Protection en cas de décès | Testaments nécessaires | Héritage automatique Usufruit au conjoint | Aucune protection Succession classique |

| Donation | Exonérée entre partenaires | Exonérée entre époux | Taxée |

| Droits de succession | Exonération totale | Exonération totale | Pleins droits |

Le PACS comporte des avantages fiscaux indéniables et offre une protection supplémentaire du partenaire en cas de séparation ou de décès par rapport au concubinage. Cependant, ses implications juridiques restent différentes et moins protectrices que celles du mariage.

Avant d’acheter un bien immobilier à deux, il est donc essentiel d’étudier sa situation personnelle pour choisir le statut le plus adapté à son cas particulier. Un notaire saura vous conseiller au mieux sur les options envisageables et leurs conséquences.

Souscrire un PACS doit se réfléchir sous différents angles : patrimonial, successoral, fiscal… L’essentiel est de prendre cette décision en connaissance des tenants et aboutissants de chaque régime matrimonial. Et si votre chemin vous mène vers l’achat d’un bien à Marseille, notre agence du Sud est à votre disposition. Avec une connaissance approfondie du marché local et un sens aigu de l’accompagnement personnalisé, nous sommes prêts à vous guider à chaque étape de votre projet immobilier.

N’hésitez pas à nous contacter pour bénéficier de conseils avisés ou pour découvrir notre sélection de biens en vente qui pourraient devenir votre nid d’amour dans la cité phocéenne.

– Terrasse du Sud